一位好友敲LINE告訴我分享他的喜訊,原來他在十來年前於新北市買下的一間約二十來年的舊公寓終於賣掉了,重要的是過了十來年,這間房子雖然屋齡已經近40年了,但是無心插柳還是讓他賺近兩百萬!!聽起來是不是很令人羨慕呢!

房地產最令人嘖嘖稱奇的地方就在於,好像房子越老就越有資產價值,當然專家會告訴你這是因為土地真實的漲幅,明顯大過房屋折舊的貶值所造成的現象。好吧!!既然人家都這樣說了,而且這也是不爭的事實嘛!!也就只能接受了。

然而,是土地增值? 還是貨幣惹的禍?

請你再回頭認真想一想,先摒除那種倒果為因的短視看法,是因為哪一個環節發生問題? 畢竟只是一間越來越老的老公寓,為何能說服買方買下來,還能說服銀行核撥貸款越貸越高呢?

除了房子本身還沒老到超過他的臨界值之外,若真的要合理的解釋,只能怪這世界的鈔票印的太多了!!而房地產這個領域常常是通貨膨脹必定溫存的溫床,畢竟土地稀缺的聯想性確實很大!

將貨幣浪潮與房價高漲聯想在一起,也必須深思日後可能的後果會是什麼?

除了潮起必有潮落的必然發展之外,別忘記房地產本身居住的功能,住房本來就與百姓一般民生食衣住行的基本需求串聯在一起,因此你可以去試想,當自己必須花費自己30到40年勞動的青春歲月(目前銀行貸款的趨勢已經走向30-40年了),才能換得擁有屬於自己的一間房子,這對你我而言最終是值得的嗎?

相信當房價越高的同時,就會有更多人對這樣的答案產生問號!!

因此我們能提前有個相當具體的結論,雖然大時代的貨幣浪潮讓人無法避免,然而其影響性到最後依舊有其盡頭,如同在ㄧ個賭場上,籌碼雖然一直無上限的供應,但是退出賭局不玩的人也在同步增加,而走到最後這場專屬房地產的通膨也只剩下有利害關係少數人的遊戲而已!

當然任何局面的發展都不會像預測這樣的單純,但趨勢的整體走向卻是不爭的事實,如同股票市場,當所有該買的人全部都上車的時刻,也就是市場修正的時候到來。而房屋交易市場走入價值修正的時候,也會提醒人們重新看待貨幣價值背後真正的意義,因此想請你再重新檢視這個問題

「請問你會用接近1000萬的金額,去購買一件超過40年以上,且未來結構安全可能有疑慮的老房子嗎?」

相信每個人的語氣會更加的肯定,也會更加的想要知道,這間房子的真正價值究竟在哪個位置?【買房神探】-用大數據搜房導航

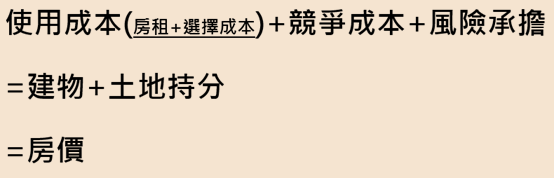

從上面公式當中你能夠發現,當我們用一筆錢搭配銀行貸款去購買ㄧ間房子的時候,表面上我們是買到ㄧ間建物與一塊持分的土地,雖然建物隨著時間而折舊老化,但是土地卻會因為開發成熟而逐日稀有,這ㄧ來ㄧ回之間終讓房價逐日的墊高,只是若僅從表面上來看,你只能說是土地增值的強度太高了,但這對我們如何去辨識ㄧ棟房子的真正價值卻毫無幫助!

從上面公式當中你能夠發現,當我們用一筆錢搭配銀行貸款去購買ㄧ間房子的時候,表面上我們是買到ㄧ間建物與一塊持分的土地,雖然建物隨著時間而折舊老化,但是土地卻會因為開發成熟而逐日稀有,這ㄧ來ㄧ回之間終讓房價逐日的墊高,只是若僅從表面上來看,你只能說是土地增值的強度太高了,但這對我們如何去辨識ㄧ棟房子的真正價值卻毫無幫助!

(參閱上圖公式) 如果我們ㄧ改過去,以結果論來觀察買賣房子交易漲跌的情況,而是將其拆解成如上圖結構,試著將原本的建物+土地為主體的層面去拆分為,使用成本(房租+選擇成本)+競爭成本+風險承擔這三大塊時,其實就能讓我們更加理性去看待自己買到的到底是什麼?

重在先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能夠讓我們更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解在購買一間房子時,當房價超過這一套基準值多少的時候是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。

(參閱上圖公式) 如果我們ㄧ改過去,以結果論來觀察買賣房子交易漲跌的情況,而是將其拆解成如上圖結構,試著將原本的建物+土地為主體的層面去拆分為,使用成本(房租+選擇成本)+競爭成本+風險承擔這三大塊時,其實就能讓我們更加理性去看待自己買到的到底是什麼?

重在先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能夠讓我們更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解在購買一間房子時,當房價超過這一套基準值多少的時候是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。

從上面公式當中你能夠發現,當我們用一筆錢搭配銀行貸款去購買ㄧ間房子的時候,表面上我們是買到ㄧ間建物與一塊持分的土地,雖然建物隨著時間而折舊老化,但是土地卻會因為開發成熟而逐日稀有,這ㄧ來ㄧ回之間終讓房價逐日的墊高,只是若僅從表面上來看,你只能說是土地增值的強度太高了,但這對我們如何去辨識ㄧ棟房子的真正價值卻毫無幫助!

(參閱上圖公式) 如果我們ㄧ改過去,以結果論來觀察買賣房子交易漲跌的情況,而是將其拆解成如上圖結構,試著將原本的建物+土地為主體的層面去拆分為,使用成本(房租+選擇成本)+競爭成本+風險承擔這三大塊時,其實就能讓我們更加理性去看待自己買到的到底是什麼?

重在先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能夠讓我們更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解在購買一間房子時,當房價超過這一套基準值多少的時候是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。