對於多數人的買房直覺而言,買房會比一般消費商品多一層「自身能力」上的評估,畢竟一棟房子動輒都是上百上千萬的金額。

因此多數的準備購屋者在準備找房子之前,也都會先為自己現有資金 ( 請參考: 選預售屋、新成屋好還是舊房子好呢? ) 與未來的負擔能力的「算盤」上給謀劃、謀劃一番!

因此翻開目前【買房貸款】的google搜尋引擎一查,不外乎也只有幾個大方向。

一個屬於工具類,簡單點說就是房貸的試算工具,而目前的試算方式已經能從原本貸款金額的選定,進化為從每個月收入及可分配貸款的比例來回推你可以負擔的房屋總價,我認為是相當簡單理想的做法。

可負擔房價計算器-2019版-591房屋交易網

另一類則泛屬房貸經驗,其中不外乎都在利息與負擔能力身上打轉,譬如:

1.怎麼與銀行打交道可以省些利息支出

2.負擔能力33鐵則的重申 (30%自備款,30%每月房貸收入比)

3.20年與30年房貸負擔比較

只是……..「然後呢?? 還有然後嗎!!」也就是只要了解這樣就真的足夠了嗎? 我們就試著舉出一般實務上常遇見的問題給大家參考:

一、首先是當預算能力受限,只能將就預算而選擇地處偏遠的地方來買房嗎?

也就是完全以預算能力為重,至於購買房屋物件的優劣考量則是次要再次要了。

二、再者是由於預算能力受限,就購買貴一點的預售屋以時間來換取空間嗎?

這是一般會去買預售屋的心理,預算可以分期繳付同時未來還可以住新房子。

三、最後還是由於預算能力受限,與其被銀行賺30年利息不如20年,賺20年不如提早還。

而上述的三項死角,其實均屬於對現今買房貸款主流思維的反思,換個角度來說….

買房貸款必須符合現實自身的能力確實是「很重要」沒錯,但是…倘若你因此而買到一間日後賣不掉、甚至要賠不少錢才能脫身的房子。你是否還會完全以負擔能力做完全考量呢?

因為日後你會發現,雖然房子當時你可以有能力來支付每月房貸,但這些存在房子身上的資產到最後還是要賠掉,你還願意嗎?

因此相信你定會產生某種「兼顧」的想法出來,即是找出一套做法能兼顧「自身負擔能力」與「房屋物件優劣」的均衡。

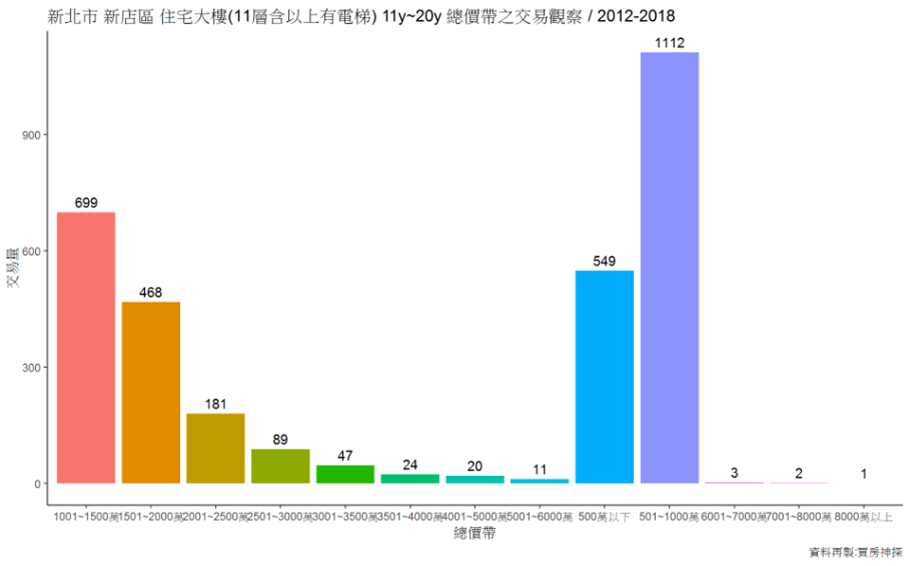

而就我個人的觀察,買房神探的大數據即能補強這一塊,讓你可以提前看到「你因預算所選擇的物件區域其過往的交易狀況為何?」

一個屬於工具類,簡單點說就是房貸的試算工具,而目前的試算方式已經能從原本貸款金額的選定,進化為從每個月收入及可分配貸款的比例來回推你可以負擔的房屋總價,我認為是相當簡單理想的做法。

可負擔房價計算器-2019版-591房屋交易網

另一類則泛屬房貸經驗,其中不外乎都在利息與負擔能力身上打轉,譬如:

1.怎麼與銀行打交道可以省些利息支出

2.負擔能力33鐵則的重申 (30%自備款,30%每月房貸收入比)

3.20年與30年房貸負擔比較

只是……..「然後呢?? 還有然後嗎!!」也就是只要了解這樣就真的足夠了嗎? 我們就試著舉出一般實務上常遇見的問題給大家參考:

一、首先是當預算能力受限,只能將就預算而選擇地處偏遠的地方來買房嗎?

也就是完全以預算能力為重,至於購買房屋物件的優劣考量則是次要再次要了。

二、再者是由於預算能力受限,就購買貴一點的預售屋以時間來換取空間嗎?

這是一般會去買預售屋的心理,預算可以分期繳付同時未來還可以住新房子。

三、最後還是由於預算能力受限,與其被銀行賺30年利息不如20年,賺20年不如提早還。

而上述的三項死角,其實均屬於對現今買房貸款主流思維的反思,換個角度來說….

買房貸款必須符合現實自身的能力確實是「很重要」沒錯,但是…倘若你因此而買到一間日後賣不掉、甚至要賠不少錢才能脫身的房子。你是否還會完全以負擔能力做完全考量呢?

因為日後你會發現,雖然房子當時你可以有能力來支付每月房貸,但這些存在房子身上的資產到最後還是要賠掉,你還願意嗎?

因此相信你定會產生某種「兼顧」的想法出來,即是找出一套做法能兼顧「自身負擔能力」與「房屋物件優劣」的均衡。

而就我個人的觀察,買房神探的大數據即能補強這一塊,讓你可以提前看到「你因預算所選擇的物件區域其過往的交易狀況為何?」

若是相對多,那就恭喜你,你所選擇的區域交易量相對大,不怕沒人接手買賣; 但若是相對少,那你就得多多小心注意了!!

因為那如同你在一處人煙稀少的市場買菜賣菜市一樣的道理喔!!

而買房神探正是利用強大的AI大數據模型來協助人們解讀「龐大交易量」背後所代表的意義。

因此倘若你也正苦惱於「自身負擔能力」與「房屋物件優劣」之間的均衡取捨,歡迎你註冊使用買房神探強大的大數據買房決策能力喔!!

若是相對多,那就恭喜你,你所選擇的區域交易量相對大,不怕沒人接手買賣; 但若是相對少,那你就得多多小心注意了!!

因為那如同你在一處人煙稀少的市場買菜賣菜市一樣的道理喔!!

而買房神探正是利用強大的AI大數據模型來協助人們解讀「龐大交易量」背後所代表的意義。

因此倘若你也正苦惱於「自身負擔能力」與「房屋物件優劣」之間的均衡取捨,歡迎你註冊使用買房神探強大的大數據買房決策能力喔!!

一個屬於工具類,簡單點說就是房貸的試算工具,而目前的試算方式已經能從原本貸款金額的選定,進化為從每個月收入及可分配貸款的比例來回推你可以負擔的房屋總價,我認為是相當簡單理想的做法。

可負擔房價計算器-2019版-591房屋交易網

另一類則泛屬房貸經驗,其中不外乎都在利息與負擔能力身上打轉,譬如:

1.怎麼與銀行打交道可以省些利息支出

2.負擔能力33鐵則的重申 (30%自備款,30%每月房貸收入比)

3.20年與30年房貸負擔比較

只是……..「然後呢?? 還有然後嗎!!」也就是只要了解這樣就真的足夠了嗎? 我們就試著舉出一般實務上常遇見的問題給大家參考:

一、首先是當預算能力受限,只能將就預算而選擇地處偏遠的地方來買房嗎?

也就是完全以預算能力為重,至於購買房屋物件的優劣考量則是次要再次要了。

二、再者是由於預算能力受限,就購買貴一點的預售屋以時間來換取空間嗎?

這是一般會去買預售屋的心理,預算可以分期繳付同時未來還可以住新房子。

三、最後還是由於預算能力受限,與其被銀行賺30年利息不如20年,賺20年不如提早還。

而上述的三項死角,其實均屬於對現今買房貸款主流思維的反思,換個角度來說….

買房貸款必須符合現實自身的能力確實是「很重要」沒錯,但是…倘若你因此而買到一間日後賣不掉、甚至要賠不少錢才能脫身的房子。你是否還會完全以負擔能力做完全考量呢?

因為日後你會發現,雖然房子當時你可以有能力來支付每月房貸,但這些存在房子身上的資產到最後還是要賠掉,你還願意嗎?

因此相信你定會產生某種「兼顧」的想法出來,即是找出一套做法能兼顧「自身負擔能力」與「房屋物件優劣」的均衡。

而就我個人的觀察,買房神探的大數據即能補強這一塊,讓你可以提前看到「你因預算所選擇的物件區域其過往的交易狀況為何?」

若是相對多,那就恭喜你,你所選擇的區域交易量相對大,不怕沒人接手買賣; 但若是相對少,那你就得多多小心注意了!!

因為那如同你在一處人煙稀少的市場買菜賣菜市一樣的道理喔!!

而買房神探正是利用強大的AI大數據模型來協助人們解讀「龐大交易量」背後所代表的意義。

因此倘若你也正苦惱於「自身負擔能力」與「房屋物件優劣」之間的均衡取捨,歡迎你註冊使用買房神探強大的大數據買房決策能力喔!!