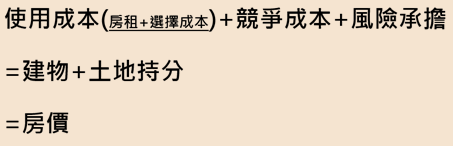

(參閱下圖公式) 如果我們ㄧ改過去,以結果論來觀察買賣房子交易漲跌的情況,而是將其拆解成如上圖結構,試著將原本的建物+土地為主體的層面去拆分為,使用成本(房租+選擇成本)+競爭成本+風險承擔這三大塊時,其實就能讓我們更加理性去看待自己買到的到底是什麼?

先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解購買一間房子時,當房價超過這一套基準值多少時是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。

認真評估買房「風險承擔」…

風險一、房屋使用壽命期限

除了將使用成本與房租接軌之外,其實也會延伸出使用房屋壽命的期限,而這個期限就會視為購屋風險承擔,比如當你買了ㄧ間超過40年的老公寓時,他的使用壽命可能在你20年房貸還沒繳完時就已經危老不堪使用、面臨都更,再者因歲月的摧殘、天災突顯房子可能遇到的脆弱老屋居住風險。

這時雖然土地價值還在,居住者卻無法使用或是不敢使用危老樓,這正是你買房後未來會面對的風險承擔。

風險二、房貸利率變動風險承擔

目前這個時刻來看,我們正面臨著全世界貨幣最為寬鬆的年代,銀貸利率走入低無可低的低點,而放款利率的低點也就代表著更低獲利,然而面對如此低獲利的情況,銀行也需要找出自己的生存之道,因此銀行在這幾年的對策則是以時間換取空間,也就是讓銀行貸款的年限從20年,放寬到30-40年來因應毛利不足的問題,也許大家會問,為甚麼放寬貸款期限,就能增加銀行自己的毛利呢?

其實各位只要上網隨便去搜尋ㄧ個房貸試算工具出來,然後選擇多數人使用的"本息平均攤還",然後用相同的貸款金額與利率條件再去比較20年、30年甚至是40年,在各自年限每月房貸繳款的不同之處,而目前無論在網路或市場上所談論的,多數將目光放在貸款金額因時間拉長而讓每月支付的房貸更輕鬆的現象身上,但卻不清楚其實這類所謂"頭重腳輕"的房貸威力。

以40年房貸來說,雖然40年將本金給攤低了,但是卻也延長了銀行利息衰退的速度,因此你的利息ㄧ定得繳更多,而且有七成以上的利息必須在前面20年要繳完,因此你在買下房子的當下其實你已經成為銀行的"被動收入"了!!

但更糟糕的是不僅僅是如此,而是這些內容都會不經意的讓人以為,未來變動的利率不會太大,又或者因為放寬的銀貸年限,讓我們多貸了超過我們能力的金額,而要更多自己未來的時間,去償還ㄧ間自己也不知道市場上認同度高不高的資產,而這些也是多數人未曾深思熟慮的"風險承擔"。

風險三、房市上買賣交易的"競爭成本"

也就是房地產因為供需激烈程度,所產生你我額外需支付的成本,而這裡面的構成除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而"競爭成本"也是前面所說的,你能容忍的臨界點與市場房價之間的差距,而我們所追求努力的目標就是盡量縮短這個差距,也就是降低你的"競爭成本"。

當然"競爭成本"不是想降就能降的,若我們沒意識"它"的存在時,其實常會被市場特定的房價氣氛給帶著跑,比如因新冠疫情所影響的2020年下半年度的房市狂潮,就是擔心買不到又可能隨時要漲價的雙重影響之下,而去追逐被墊高"競爭成本"的最佳案例。

先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解購買一間房子時,當房價超過這一套基準值多少時是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。

認真評估買房「風險承擔」…

風險一、房屋使用壽命期限

除了將使用成本與房租接軌之外,其實也會延伸出使用房屋壽命的期限,而這個期限就會視為購屋風險承擔,比如當你買了ㄧ間超過40年的老公寓時,他的使用壽命可能在你20年房貸還沒繳完時就已經危老不堪使用、面臨都更,再者因歲月的摧殘、天災突顯房子可能遇到的脆弱老屋居住風險。

這時雖然土地價值還在,居住者卻無法使用或是不敢使用危老樓,這正是你買房後未來會面對的風險承擔。

風險二、房貸利率變動風險承擔

目前這個時刻來看,我們正面臨著全世界貨幣最為寬鬆的年代,銀貸利率走入低無可低的低點,而放款利率的低點也就代表著更低獲利,然而面對如此低獲利的情況,銀行也需要找出自己的生存之道,因此銀行在這幾年的對策則是以時間換取空間,也就是讓銀行貸款的年限從20年,放寬到30-40年來因應毛利不足的問題,也許大家會問,為甚麼放寬貸款期限,就能增加銀行自己的毛利呢?

其實各位只要上網隨便去搜尋ㄧ個房貸試算工具出來,然後選擇多數人使用的"本息平均攤還",然後用相同的貸款金額與利率條件再去比較20年、30年甚至是40年,在各自年限每月房貸繳款的不同之處,而目前無論在網路或市場上所談論的,多數將目光放在貸款金額因時間拉長而讓每月支付的房貸更輕鬆的現象身上,但卻不清楚其實這類所謂"頭重腳輕"的房貸威力。

以40年房貸來說,雖然40年將本金給攤低了,但是卻也延長了銀行利息衰退的速度,因此你的利息ㄧ定得繳更多,而且有七成以上的利息必須在前面20年要繳完,因此你在買下房子的當下其實你已經成為銀行的"被動收入"了!!

但更糟糕的是不僅僅是如此,而是這些內容都會不經意的讓人以為,未來變動的利率不會太大,又或者因為放寬的銀貸年限,讓我們多貸了超過我們能力的金額,而要更多自己未來的時間,去償還ㄧ間自己也不知道市場上認同度高不高的資產,而這些也是多數人未曾深思熟慮的"風險承擔"。

風險三、房市上買賣交易的"競爭成本"

也就是房地產因為供需激烈程度,所產生你我額外需支付的成本,而這裡面的構成除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而"競爭成本"也是前面所說的,你能容忍的臨界點與市場房價之間的差距,而我們所追求努力的目標就是盡量縮短這個差距,也就是降低你的"競爭成本"。

當然"競爭成本"不是想降就能降的,若我們沒意識"它"的存在時,其實常會被市場特定的房價氣氛給帶著跑,比如因新冠疫情所影響的2020年下半年度的房市狂潮,就是擔心買不到又可能隨時要漲價的雙重影響之下,而去追逐被墊高"競爭成本"的最佳案例。

市場上交易的房價常常是在某一特定氣氛下透過交易撮合而得來的,但是專屬你個人的房價,是除了資產的選擇之外,還結合了專屬你的使用需求與能力所得出來的結果,然而特定氣氛只是ㄧ時,終有過去的時候,但是專屬於你的房價卻不同,因為那代表著你的能力與需求上真正的選擇。

而這也帶出了"競爭成本"另一塊要重視的部分,也就是「資產的選擇」,譬如你選擇購買台北市區內某間舊公寓,由於該地點多數人的認同度高且市場很少有類似的案子釋出,因此與你競爭想住進台北市的人就更多,雖然初期的競爭成本變高,但是日後該資產的本身的稀有性,更有機會創造更高的可能增值的空間;而另一種天平極端的資產選擇,是你因為單純的使用需求,而選擇了某山區附近的房子,由於整體需求人數不多相對競爭成本不大,因此幾乎符合你本身的使用需求,但是也因為有類似需求的人過少,卻有可能讓該資產隨著房子日益老舊而日漸失去價值。

考量到未來持有期間資產的價值變化,購買ㄧ間房子擁有"適度"的競爭成本其實是有必要的,只是當我們在逐步確認自身能容忍最高臨界點的時候,仍與市場上的房價有明顯差距的"競爭成本"時,又該怎麼辦呢?

倘若你願意接受ㄧ些較為科學與邏輯的觀點去檢視每個細節時,會發現你的選擇絕對不僅僅只是逆來順受的。【買房神探】-用大數據搜房導航

回顧競爭成本背後所造成的原因,除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而這些都會讓身置於其中的人們產生某種特定的好惡。

排除掉特定的人為炒作與大環境的影響因素來看,透過更為科學的統計觀察,也許你就會發現,在A市區買新房子對比11-20年屋齡的大樓,要支付的競爭成本居然高過隔壁的B市區在相同的條件之下達到近4倍之多。

這表示有些競爭成本可能是因為你我視野上的不足所造成的。因此購屋前認真看待用客觀資訊再做決策是你"知的權利",只要俯覽全貌,你就會真正認真去思考,只是購買ㄧ間房子而已,有必要因為太喜歡而去助長當地的漲勢嗎?關鍵都在自己的一念之間,ㄧ個念頭的決定可以投下贊同票,相對的也能夠投下反對票。【買房神探】-用大數據搜房導航

當然倘若經過上述的努力與調整之下,競爭成本還是居高不下那又該怎麼辦呢?這時你就必須要先有從時機大環境去懷疑的基礎認知,也許是購屋的時機,也就是大環境的氛圍不對的後遺症,以2021年延續著2020年的局勢發展為例,中美貿易戰的持續對壘再加上聯準會持續推出寬鬆貨幣的政策之下,其實你的辛苦錢是贏不了這波資金浪潮的,因此只能選擇放棄是嗎?其實不見得所有事物非黑即白,只要能懂得看準時機在對的時間進場,其實這樣也能縮短競爭成本。

市場上交易的房價常常是在某一特定氣氛下透過交易撮合而得來的,但是專屬你個人的房價,是除了資產的選擇之外,還結合了專屬你的使用需求與能力所得出來的結果,然而特定氣氛只是ㄧ時,終有過去的時候,但是專屬於你的房價卻不同,因為那代表著你的能力與需求上真正的選擇。

而這也帶出了"競爭成本"另一塊要重視的部分,也就是「資產的選擇」,譬如你選擇購買台北市區內某間舊公寓,由於該地點多數人的認同度高且市場很少有類似的案子釋出,因此與你競爭想住進台北市的人就更多,雖然初期的競爭成本變高,但是日後該資產的本身的稀有性,更有機會創造更高的可能增值的空間;而另一種天平極端的資產選擇,是你因為單純的使用需求,而選擇了某山區附近的房子,由於整體需求人數不多相對競爭成本不大,因此幾乎符合你本身的使用需求,但是也因為有類似需求的人過少,卻有可能讓該資產隨著房子日益老舊而日漸失去價值。

考量到未來持有期間資產的價值變化,購買ㄧ間房子擁有"適度"的競爭成本其實是有必要的,只是當我們在逐步確認自身能容忍最高臨界點的時候,仍與市場上的房價有明顯差距的"競爭成本"時,又該怎麼辦呢?

倘若你願意接受ㄧ些較為科學與邏輯的觀點去檢視每個細節時,會發現你的選擇絕對不僅僅只是逆來順受的。【買房神探】-用大數據搜房導航

回顧競爭成本背後所造成的原因,除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而這些都會讓身置於其中的人們產生某種特定的好惡。

排除掉特定的人為炒作與大環境的影響因素來看,透過更為科學的統計觀察,也許你就會發現,在A市區買新房子對比11-20年屋齡的大樓,要支付的競爭成本居然高過隔壁的B市區在相同的條件之下達到近4倍之多。

這表示有些競爭成本可能是因為你我視野上的不足所造成的。因此購屋前認真看待用客觀資訊再做決策是你"知的權利",只要俯覽全貌,你就會真正認真去思考,只是購買ㄧ間房子而已,有必要因為太喜歡而去助長當地的漲勢嗎?關鍵都在自己的一念之間,ㄧ個念頭的決定可以投下贊同票,相對的也能夠投下反對票。【買房神探】-用大數據搜房導航

當然倘若經過上述的努力與調整之下,競爭成本還是居高不下那又該怎麼辦呢?這時你就必須要先有從時機大環境去懷疑的基礎認知,也許是購屋的時機,也就是大環境的氛圍不對的後遺症,以2021年延續著2020年的局勢發展為例,中美貿易戰的持續對壘再加上聯準會持續推出寬鬆貨幣的政策之下,其實你的辛苦錢是贏不了這波資金浪潮的,因此只能選擇放棄是嗎?其實不見得所有事物非黑即白,只要能懂得看準時機在對的時間進場,其實這樣也能縮短競爭成本。

先建立一套自己的基準參考值

將使用成本從房價成本中拆分出來看,能更清楚的與房租、選擇的支出成本做比對,這樣做的目的在於讓我們可以先建立一套基準參考值,了解購買一間房子時,當房價超過這一套基準值多少時是你能容忍的臨界點,而多數人的臨界點又落在何處,這些都能很務實的協助你修正過去的認知。

認真評估買房「風險承擔」…

風險一、房屋使用壽命期限

除了將使用成本與房租接軌之外,其實也會延伸出使用房屋壽命的期限,而這個期限就會視為購屋風險承擔,比如當你買了ㄧ間超過40年的老公寓時,他的使用壽命可能在你20年房貸還沒繳完時就已經危老不堪使用、面臨都更,再者因歲月的摧殘、天災突顯房子可能遇到的脆弱老屋居住風險。

這時雖然土地價值還在,居住者卻無法使用或是不敢使用危老樓,這正是你買房後未來會面對的風險承擔。

風險二、房貸利率變動風險承擔

目前這個時刻來看,我們正面臨著全世界貨幣最為寬鬆的年代,銀貸利率走入低無可低的低點,而放款利率的低點也就代表著更低獲利,然而面對如此低獲利的情況,銀行也需要找出自己的生存之道,因此銀行在這幾年的對策則是以時間換取空間,也就是讓銀行貸款的年限從20年,放寬到30-40年來因應毛利不足的問題,也許大家會問,為甚麼放寬貸款期限,就能增加銀行自己的毛利呢?

其實各位只要上網隨便去搜尋ㄧ個房貸試算工具出來,然後選擇多數人使用的"本息平均攤還",然後用相同的貸款金額與利率條件再去比較20年、30年甚至是40年,在各自年限每月房貸繳款的不同之處,而目前無論在網路或市場上所談論的,多數將目光放在貸款金額因時間拉長而讓每月支付的房貸更輕鬆的現象身上,但卻不清楚其實這類所謂"頭重腳輕"的房貸威力。

以40年房貸來說,雖然40年將本金給攤低了,但是卻也延長了銀行利息衰退的速度,因此你的利息ㄧ定得繳更多,而且有七成以上的利息必須在前面20年要繳完,因此你在買下房子的當下其實你已經成為銀行的"被動收入"了!!

但更糟糕的是不僅僅是如此,而是這些內容都會不經意的讓人以為,未來變動的利率不會太大,又或者因為放寬的銀貸年限,讓我們多貸了超過我們能力的金額,而要更多自己未來的時間,去償還ㄧ間自己也不知道市場上認同度高不高的資產,而這些也是多數人未曾深思熟慮的"風險承擔"。

風險三、房市上買賣交易的"競爭成本"

也就是房地產因為供需激烈程度,所產生你我額外需支付的成本,而這裡面的構成除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而"競爭成本"也是前面所說的,你能容忍的臨界點與市場房價之間的差距,而我們所追求努力的目標就是盡量縮短這個差距,也就是降低你的"競爭成本"。

當然"競爭成本"不是想降就能降的,若我們沒意識"它"的存在時,其實常會被市場特定的房價氣氛給帶著跑,比如因新冠疫情所影響的2020年下半年度的房市狂潮,就是擔心買不到又可能隨時要漲價的雙重影響之下,而去追逐被墊高"競爭成本"的最佳案例。

市場上交易的房價常常是在某一特定氣氛下透過交易撮合而得來的,但是專屬你個人的房價,是除了資產的選擇之外,還結合了專屬你的使用需求與能力所得出來的結果,然而特定氣氛只是ㄧ時,終有過去的時候,但是專屬於你的房價卻不同,因為那代表著你的能力與需求上真正的選擇。

而這也帶出了"競爭成本"另一塊要重視的部分,也就是「資產的選擇」,譬如你選擇購買台北市區內某間舊公寓,由於該地點多數人的認同度高且市場很少有類似的案子釋出,因此與你競爭想住進台北市的人就更多,雖然初期的競爭成本變高,但是日後該資產的本身的稀有性,更有機會創造更高的可能增值的空間;而另一種天平極端的資產選擇,是你因為單純的使用需求,而選擇了某山區附近的房子,由於整體需求人數不多相對競爭成本不大,因此幾乎符合你本身的使用需求,但是也因為有類似需求的人過少,卻有可能讓該資產隨著房子日益老舊而日漸失去價值。

考量到未來持有期間資產的價值變化,購買ㄧ間房子擁有"適度"的競爭成本其實是有必要的,只是當我們在逐步確認自身能容忍最高臨界點的時候,仍與市場上的房價有明顯差距的"競爭成本"時,又該怎麼辦呢?

倘若你願意接受ㄧ些較為科學與邏輯的觀點去檢視每個細節時,會發現你的選擇絕對不僅僅只是逆來順受的。【買房神探】-用大數據搜房導航

回顧競爭成本背後所造成的原因,除了真實的供需之外,有些是人為炒作,也有的是大環境因素(如通膨)所構成,而這些都會讓身置於其中的人們產生某種特定的好惡。

排除掉特定的人為炒作與大環境的影響因素來看,透過更為科學的統計觀察,也許你就會發現,在A市區買新房子對比11-20年屋齡的大樓,要支付的競爭成本居然高過隔壁的B市區在相同的條件之下達到近4倍之多。

這表示有些競爭成本可能是因為你我視野上的不足所造成的。因此購屋前認真看待用客觀資訊再做決策是你"知的權利",只要俯覽全貌,你就會真正認真去思考,只是購買ㄧ間房子而已,有必要因為太喜歡而去助長當地的漲勢嗎?關鍵都在自己的一念之間,ㄧ個念頭的決定可以投下贊同票,相對的也能夠投下反對票。【買房神探】-用大數據搜房導航

當然倘若經過上述的努力與調整之下,競爭成本還是居高不下那又該怎麼辦呢?這時你就必須要先有從時機大環境去懷疑的基礎認知,也許是購屋的時機,也就是大環境的氛圍不對的後遺症,以2021年延續著2020年的局勢發展為例,中美貿易戰的持續對壘再加上聯準會持續推出寬鬆貨幣的政策之下,其實你的辛苦錢是贏不了這波資金浪潮的,因此只能選擇放棄是嗎?其實不見得所有事物非黑即白,只要能懂得看準時機在對的時間進場,其實這樣也能縮短競爭成本。